法人の場合

法人が行う寄付に対する税制上の優遇措置について

法人様が学校法人武庫川学院に寄付された場合、その寄付金につきましては、法人税法に基づき、当該事業年度の損金に算入することができます。損金算入の方法には、「受配者指定寄付金」と 「特定公益増進法人に対する寄付金」の2種類がございます。

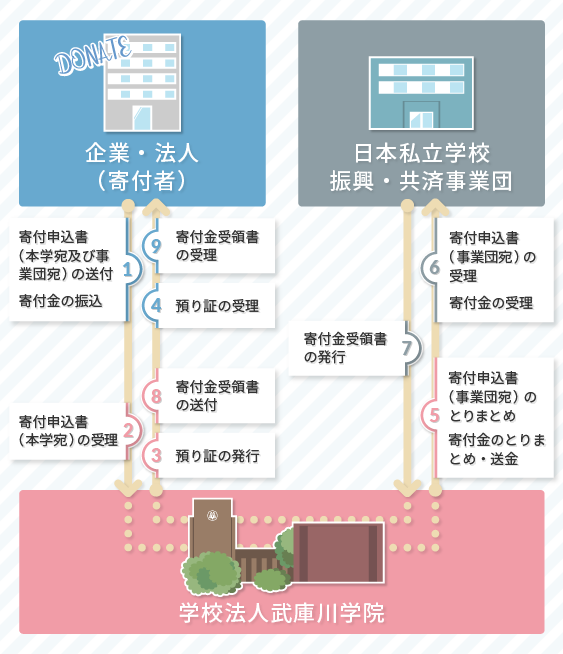

1. 受配者指定寄付金

寄付金の全額を、寄付した事業年度の損金に算入することができます。

この税法上の優遇措置を受けるには日本私立学校振興・共済事業団(以下 「事業団」という)宛に申込手続きをする必要がありますが、事業団への諸手続は本学で行います。損金算入手続きに必要な、事業団発行の 「寄付金受領書」は、本学を経由して寄付者にお送りいたします(お手元に届くまで、本学へのご入金から約2か月程度を要しますので、あらかじめご了承ください)。なお、決算月に寄付を予定されている場合、手続きが異なる場合がありますので、手続き初めに経理部財務課までお問い合せください。

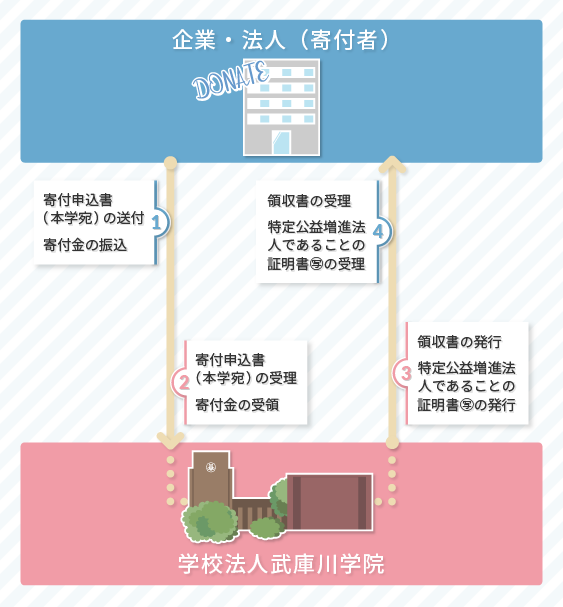

2. 特定公益増進法人に対する寄付金

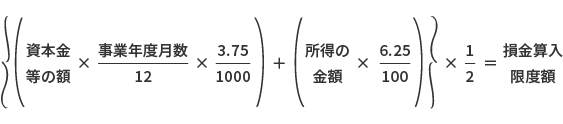

法人様が学校法人武庫川学院に寄付された場合、特定公益増進法人に対する寄付金として、一般寄付金の損金算入限度額とは別枠で損金として算入することができます。

- この寄付金による損金算入は本学発行の領収書と文部科学省の「特定公益増進法人であることの証明書(写)」によって手続きをすることができます。

- 上記の書類は、寄付金が本学に入金され次第お送りいたします。

※限度額を超える部分の金額は、一般の寄付金として損金算入ができます。