個人の場合

本学に対する2,000円を超えるご寄付は、確定申告をすることで税制上の優遇措置(寄付金控除)が受けられます。

![【画像】税制上の優遇措置(寄付金控除) 個人の場合 フローチャート:1.寄付者さまが学校法人 武庫川学院へ寄付申込書の送付・寄付金の払込、2.学校法人 武庫川学院が寄付金申込書の受理・寄付金の受領、3.学校法人 武庫川学院が寄付者さまへ領収書・証明書(写)の発行、4.寄付者さまが領収書証明書(写)の受理、5.寄付者さまが税務署へ確定申告(寄付金控除の優遇措置 所得税控除[税額控除・所得控除])](https://bokin.mukogawa-u.ac.jp/bokin80/common/themes/mukogawa-bokin/img/img-individual-flow.png)

学校法人武庫川学院への寄付金は、文部科学省より寄付金控除の対象となる証明を受けており、税制上の優遇措置を受けることができます。

2つの所得税控除(1. 税額控除 2. 所得控除)のうち、いずれか一方の制度を選択し、確定申告時に適用を受けることができます。

所得税率に関係なく所得税額から直接控除されるため、多くの場合、1. 税額控除が 2. 所得控除よりも減税効果が大きくなります。

※詳細は所轄の税務署にお問い合わせください。

ご寄付いただいた後、学校法人武庫川学院の「領収書」と「特定公益増進法人であることの証明書」(写)及び「税額控除に係る証明書」(写)をお届けいたしますので、ご寄付いただいた翌年の確定申告時に添付してお使いください。

1. 税額控除制度について

1月1日から12月31日までの寄付金総額(年間総所得の40%が上限)から2,000円を差し引いた額の40%相当額が、その年の所得税額から控除されます。

(寄付金額を基礎に算出した控除額を税率に関係なく、税額から直接控除するため、小口の寄付にも減税効果が大きくなります。)

(年間の寄付金合計額※1 - 2,000円)× 40% = 減税額※2

- ※1 その年の総所得金額等の40%が上限。

- ※2 その年の所得税額の25%が上限。

- ※確定申告の際に必要な書類は、本学が発行する「領収書」と「税額控除に係る証明書」(写)が必要になります。各書類とも寄付金の入金が確認され次第、お送りいたします。

2. 所得控除制度について

1月1日から12月31日までの寄付金総額(年間総所得の40%が上限)から2.000円を差し引いた額が、その年の課税所得から控除されます。

(所得控除を行った後に、税率を掛けるため、所得税率が高い方が減税効果が大きくなります。)

(年間の寄付金合計額※1 - 2,000円)× 所得税率※2 = 減税額※3

- ※1 その年の総所得金額等の40%が上限。

- ※2 年間の所得金額により異なる。

- ※3 その年の所得税額の25%が上限。

- ※確定申告の際に必要な書類は、本学が発行する「領収書」と「特定公益増進法人であることの証明書」(写)が必要になります。各書類とも寄付金の入金が確認され次第、お送りいたします。

3. 住民税の控除制度について

(年間の寄付金合計額 - 2,000円)× 住民税控除率※1

-

※1 現在、本学が条例により指定されている自治体:兵庫県、西宮市

住民税控除率は、都道府県の指定は2~4%、市区町村の指定は6~8%、双方に指定されている場合は、10%となります。

詳細はお住まいの自治体HPなどでご確認ください。

領収書が届くまでの時間について

- 金融機関からお振込みいただいた場合(書面でのお申込み)

- 当該金融機関から本学に振込通知が届き次第、領収書発行手続きをいたします。

こちらにつきましては、およそ1~2週間程度のお時間をいただきます。 - クレジットカードでお申込みいただいた場合(インターネット募金)

- 領収書は、決済代行会社から本学に入金された後にお送りいたします。

そのため、お申込み受付より通常約2~3カ月ほどお時間をいただくことになります。

また、11月以降のお申込みをいただいた寄付については、本学に寄付金が入金された日付が領収書発行日となり、寄付金控除が翌年の対象になる可能性があります。

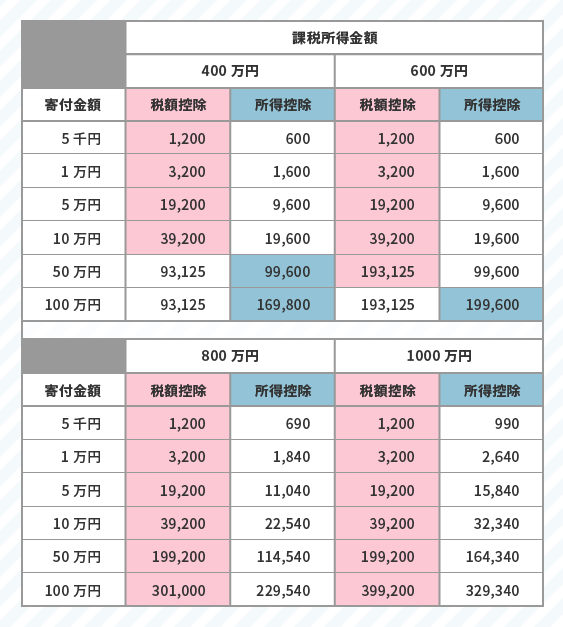

例)課税所得500万円の方が、年間合計5万円の寄付をした場合

- 税額控除

- 年間の寄付金合計額※1(50,000円 - 2,000円)×控除率※240% = 減税額19,200円

- 所得控除

- 年間の寄付金合計額※1(50,000円 - 2,000円)× 所得税率※320% = 減税額9,600円

- ※1 その年の総所得金額等の40%が上限。

- ※2 課税所得額に関係なく40%が適用。

- ※3 課税所得額によって5~45%が適用。

- ※所得税の税率は平成30年4月1日現在の法令によります。

- ※背景色がついた箇所がより大きい減税効果を示します。

- ※税額控除または所得控除により還付される金額は目安となります。